リース税制

リース取引の定義

リース税制におけるリース取引は、リース会計基準のファイナンス・リース取引の定義と基本的には同じです。具体的には、資産の賃貸借(所有権が移転しない土地の賃貸借等を除く)で、次に掲げる要件に該当するものをいいます。

リース取引の分類

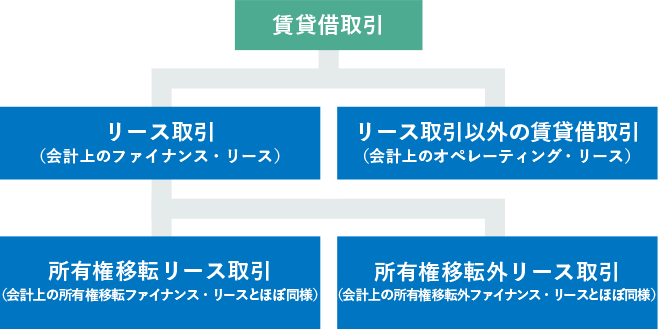

リース取引は以下のとおり分類される。

※法人税法上のリースとは、会計上のファイナンス・リースと基本的に同じ

リース取引の定義

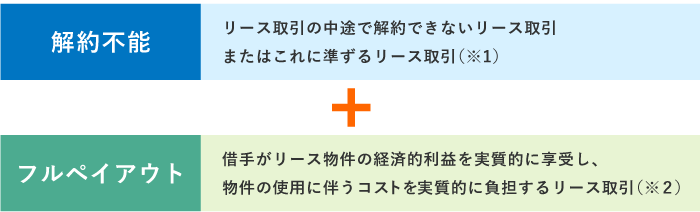

リース取引は以下のとおり定義される。(会計基準と同様)

- ※1「これに準ずるリース取引」とは、解約をする場合に、未経過期間に対応するリース料の額の合計額のおおむね全部(原則として100分の90以上)を支払うこととされているもの、などをいいます。

- ※2リース期間中に支払うリース料の合計額が、取得価額や金利、固定資産税、保険料などの付随費用のおおむね全部(原則として100分の90以上)であることをいいます。

所有権移転外リース取引の判定基準

次の1~4のいずれにも該当しないリース取引は、所有権移転外リース取引となります。

-

1譲渡条件付リース取引

-

2割安購入選択権付リース取引

-

3専属使用資産または識別困難な資産のリース取引

-

4リース期間が法定耐用年数に比して相当短いリース取引※

※リース期間が耐用年数の70%を下回る期間のリース取引。

(耐用年数10年以上の場合は耐用年数の60%を下回る期間)(法人税基本通達7-6の2-7)

セール・アンド・リースバック取引

セール・アンド・リースバック取引は、取引の性格から、原則、リース資産を担保とする金融取引として取り扱われますが、以下のような場合は金融取引に該当せず、所有権移転外リースとして取り扱われます。

-

1借手が貸手に代わり資産を購入することに相当な理由があり、かつ、立替金等の仮勘定で経理し、借手の購入価額により貸手に譲渡する場合

相当な理由の事例

- 多種類の資産を導入する場合、借手が購入したほうが事務効率化に繋がること

- 輸入機器における通関業務など購入に専門的な知識が必要であること

- 借手が購入したほうが安く購入できること

-

2車両管理など借手の資産管理事務の省力化を目的とする場合

消費税について

-

1ファイナンス・リース取引

リース取引開始日に資産の譲渡が行われたものとして、消費税の額を計算します。この場合、リース料総額が対価の額となります。したがって、リース取引初年度に、リース料総額分に係る消費税を税額控除します。

なお会計上、賃貸借処理を行い、当該支払リース料をその期間の課税仕入れとして消費税の申告を行っている場合は、特例として分割控除が認められます。

-

2オペレーティング・リース取引

毎月の支払リース料に対して消費税が課税されます。

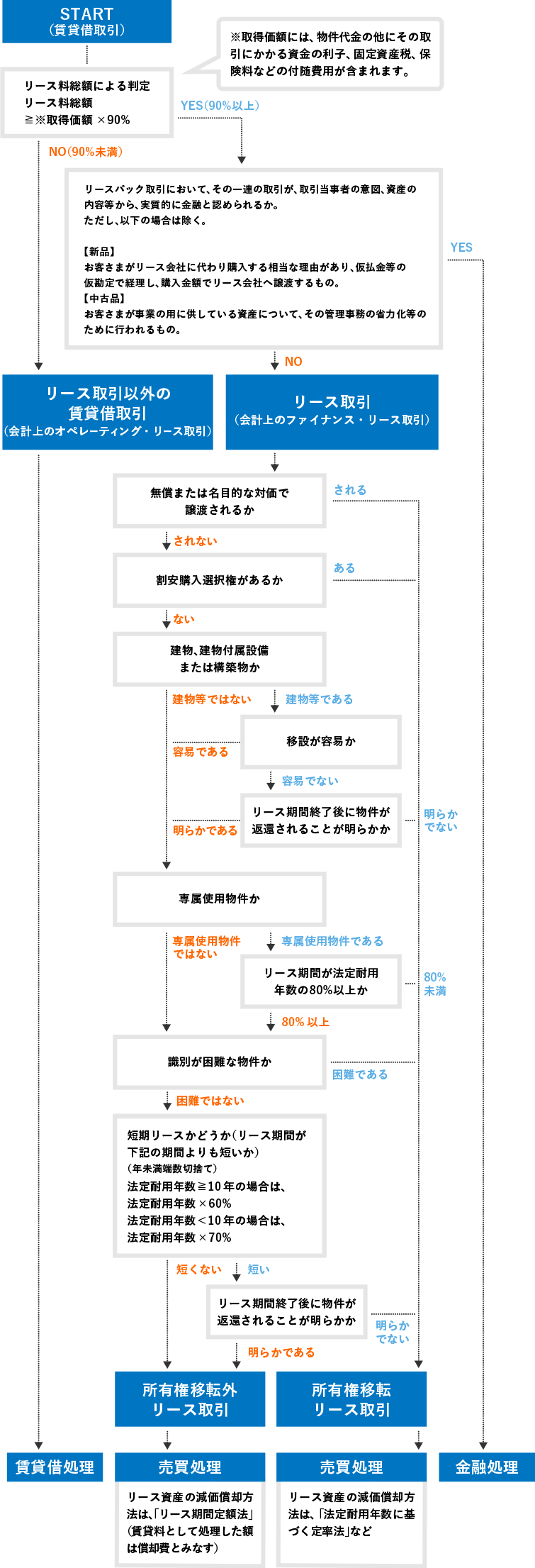

フローチャート

税務処理については、以下のフローチャートをご覧ください。