リース会計

リース会計基準について

リース会計基準の適用対象会社

-

1金融商品取引法の適用を受ける会社(上場会社等)ならびにその子会社および関連会社

-

2会計監査人を設置する会社※1およびその子会社

なお、上記1、2を除く株式会社は、リース会計基準を適用しないで「中小企業の会計に関する指針」※2により賃貸借処理することができます。

- ※11. 大会社(資本金5億円以上または負債総額200億円以上の株式会社)、2. 監査等委員会設置会社および指名委員会等設置会社、3. 会計監査人の任意設置を行った会社、は会計監査人の設置義務があります。

- ※2日本公認会計士協会、日本税理士会連合会、日本商工会議所、企業会計基準委員会により作成されたもので、中小企業が計算書類を作成するにあたり、参考とすることが望ましい会計処理や注記等が示されています。

リース会計基準の概要

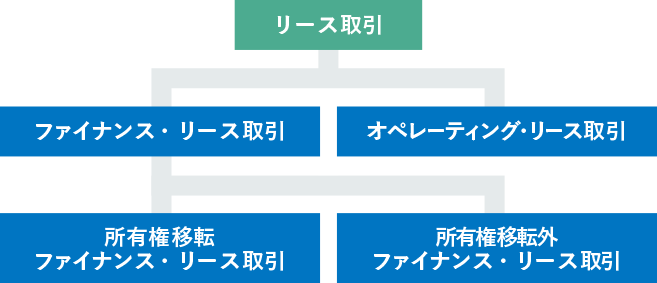

リース取引の分類

リース取引は以下のとおり分類される。

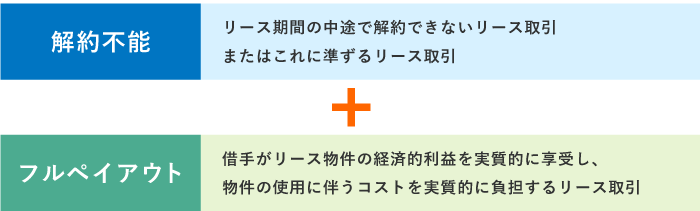

ファイナンス・リース取引の定義

ファイナンス・リース取引は以下のとおり定義される。

ファイナンス・リース取引の判定基準

ファイナンス・リース取引の具体的な判定基準は以下のとおり。

次のいずれかに該当する場合

- 現在価値基準 (90%テスト)

- 解約不能のリース期間中のリース料総額の現在価値が、リース物件の見積現金購入価額の概ね90%以上

- 経済的耐用年数基準 (75%テスト)

- 解約不能のリース期間が、リース物件の経済的耐用年数(不合理と認められる事情のないかぎり税法耐用年数で可)の概ね75%以上

補足

-

1リース期間が経済的耐用年数の概ね75%以上であっても、中古市場の存在等により、現在価値基準の判定結果が90%を大きく下回る場合を除く

-

2再リースを行うことが明らかでない場合、上記基準の判定にあたり、再リース期間および再リース料を含めない

所有権移転ファイナンス・リースの範囲

ファイナンス・リース取引のうち、次の1~3のいずれかに該当するリース取引は、所有権移転ファイナンス・リース取引となります。

-

1所有権が移転するリース

契約上、リース契約終了後または中途で、リース物件の所有権が借手に移転することとされているリース取引

-

2割安購入選択権付リース

契約上、リース契約終了後または中途で、名目的価額またはその行使時点のリース物件の価額に比して著しく有利な価額で買い取る権利が与えられており、その行使が確実に予想されるリース取引

-

3特別仕様物件のリース

リース物件が、借手の用途等に合わせて特別の仕様により製作または建設されたものであって、リース物件返還後、貸手が第三者にリースまたは売却することが困難な物件を対象としたリース取引

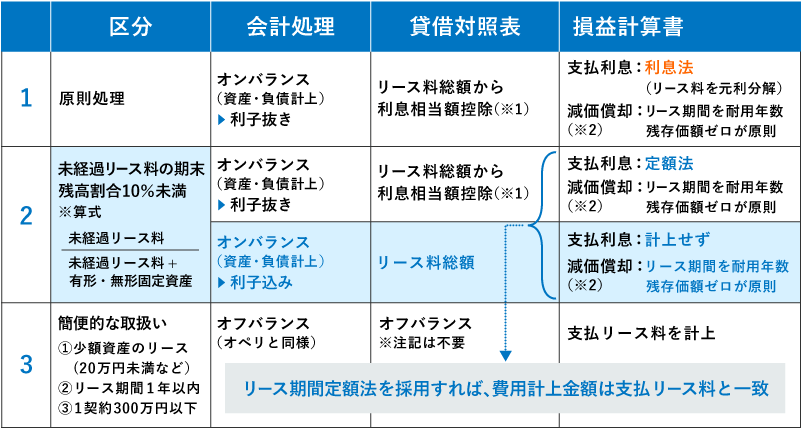

所有権移転外ファイナンス・リース取引の借手側の会計処理

ファイナンス・リース取引のうち、所有権移転ファイナンス・リース取引以外のリース取引は、所有権移転外ファイナンス・リース取引となります。

- ※1リース料総額(借手の残価保証額含む)の現在価値と貸手の購入価額(明らかでない場合、見積現金購入価額)のいずれか低い額

- ※2償却方法は定額法等企業の実態に応じたものを選択適用。残価保証額がある場合は、当該金額を残存価額とする

オペレーティング・リース取引の借手側の会計処理

ファイナンス・リース取引以外のリース取引は、オペレーティング・リース取引となります。

-

1会計処理は賃貸借処理(借手は支払リース料を計上)

-

2解約不能期間中の未経過リース料は1年内、1年超に区分し注記

-

3少額資産、1年以内リース、企業の事業内容に照らして重要性の乏しいリース取引で1契約300万円以下など重要性が乏しい場合、注記は不要

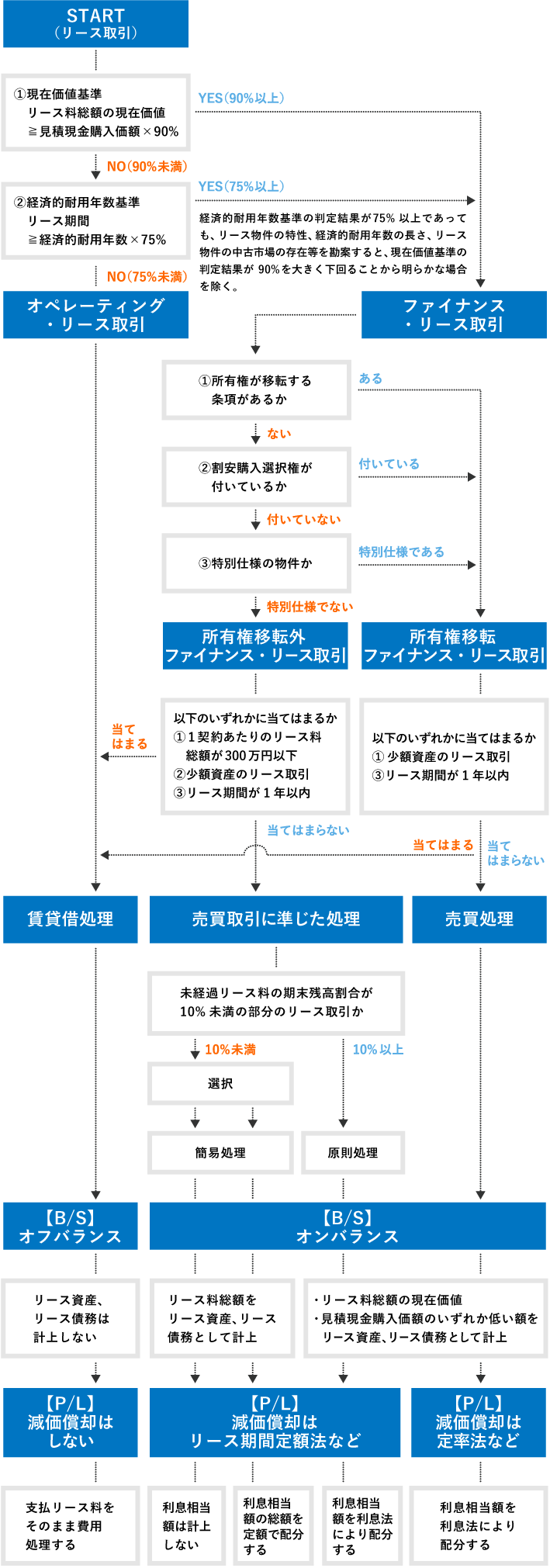

フローチャート

会計処理については、以下のフローチャートをご覧ください。