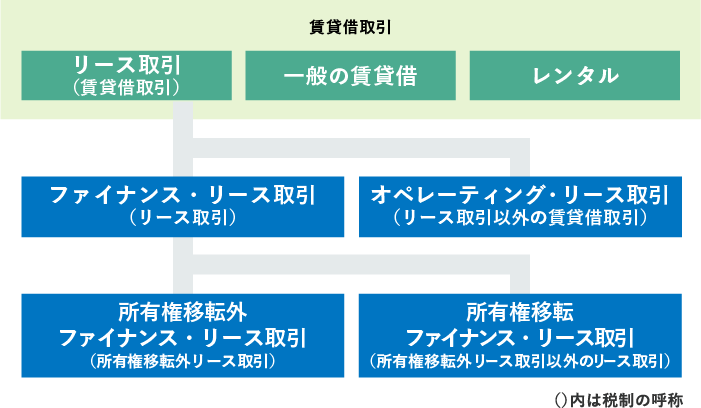

リースについて

リースとは、広く「賃貸借取引」のことを意味しますが、日本国内でいうリースとは、ファイナンス・リースとオペレーティング・リースに区分されます。

ファイナンス・リース取引の定義

会計上、ファイナンス・リース取引※1は、次の(1)および(2)に該当するリース取引をいい、これ以外のリース取引がオペレーティング・リース取引となります。

- (1)解約不能のリース取引:リース期間の中途で契約を解除できないリース取引またはこれに準ずるリース取引※2

- (2)フルペイアウト※3のリース取引:借手(お客さま)がリース物件の経済的利益を実質的に享受し、物件の使用に伴うコストを実質的に負担することとなるリース取引。

- ※1「ファイナンス・リース取引」は、リース物件の所有権が借手(お客さま)に移転する取引と、移転しない取引に区分されます。

- ※2「解約不能のリース取引に準ずるリース取引」とは、法形式上は解約可能でも、解約時に未経過リース料の大部分を違約金として支払うなど、事実上解約不能と同じような取引を言います。

- ※3「フルペイアウト」とは、取得価額や金利、固定資産税、保険料など、物件の維持管理費用のほぼすべてを借手(お客さま)が負担することを言います。

会計上のリース取引の分類