オペレーティング・リース

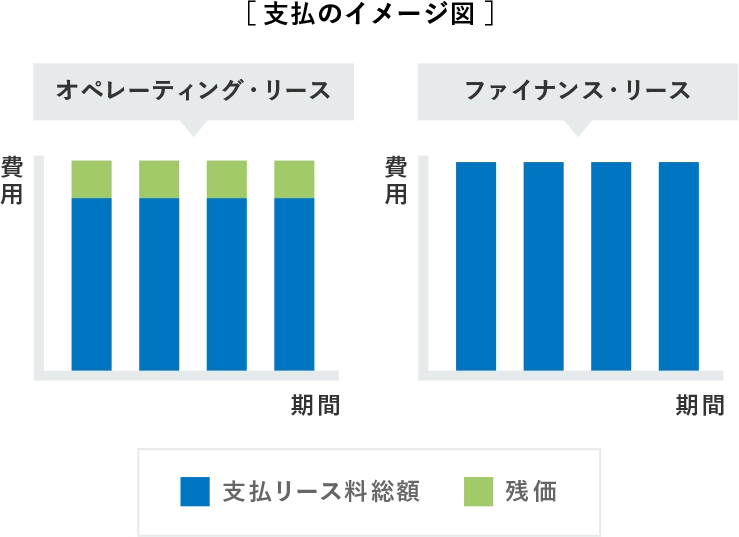

ファイナンス・リースに比べ、リース期間中の支払総額が割安に

リース期間満了時点の物件の市場価値を予測(残価を設定)し、物件価額から残価を控除した金額をベースにリース料を算出します。

将来の残価部分は原則として当社が負担するため、ファイナンス・リースに比べて、リース期間中のリース料は割安となります。

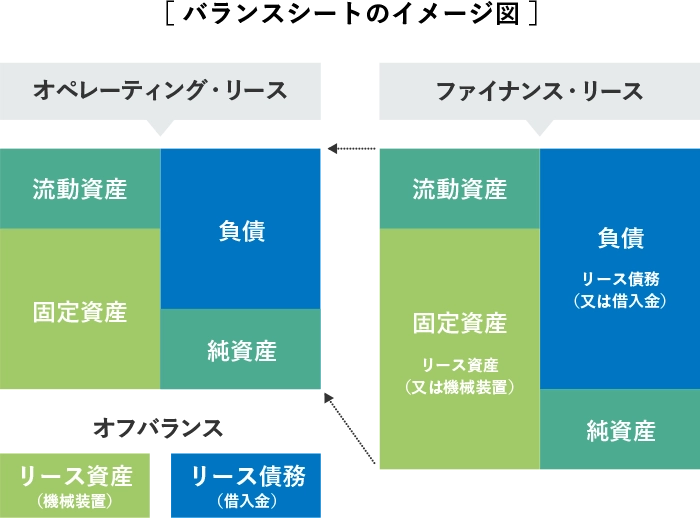

また、会計上の要件を満たすことにより、お客さまはオフバランスでの設備投資を実現することが可能です。

メリット

会計上の要件を満たせばオフバランスで処理

会計上の要件を満たすことにより、オフバランスで処理するため、資産計上する場合に比べてROAなどの財務指標の改善を図ることができます。

また、リース料は賃貸借処理(費用計上)となり、費用の平準化と事務負担の軽減が可能です。

設備コスト負担の軽減

当社が残価リスクを負うため、ファイナンス・リースよりも月々のリース料を割安にすることができます。

柔軟な期間設定

一般的にファイナンス・リースに比べて短いリース期間を設定することができます。商品サイクルの早い物件、生産計画に合わせた物件の導入等、柔軟に期間設定をすることができます。

対象物件

汎用性のある物件で、残価設定が可能な物件が対象となります。

- 工作機械

- 建設機械

- 鍛圧・板金機械

- 射出成形機

- 印刷機械

- 半導体製造装置

- 電子部品実装装置

期間満了後の処理

リース期間満了時の選択は以下の通りです。

- リース期間継続:

- 二次リース

- リース期間終了:

-

物件返却、満了時の時価で買取